新闻资讯

2026年巴西税制大调整,出海企业利润受冲击,速看应对法

在跨境圈,巴西一直以“税制复杂、清关难、税负高”著称。随着巴西第2306号RFB规范指令与第224号补充法的相继发布,巴西税制将迎来近30年来最彻底的结构性调整。推算利润法计税比例上调、10%股息预提税回归、VAT“五并二”模拟运行…… 每一个政策变动都直接关系到出海企业的利润护城河。

今年,巴西税改的风暴眼终于是落定了。跨境圈里呢,以前这个南美最大的市场,对大家来说仅仅只是意味着“麻烦”这回事儿,然而从2026年开始算起,它摇身一变,就变成了“生死线”。先是第2306号RFB规范指令落地了,紧接着第224号补充法也落地了,近30年来最彻底的结构性调整已然是启动了,企业利润护城河到底有多深,就全看这几个月企业要怎么去拆解这些冷冰冰的税率数字了。

推算利润法变天

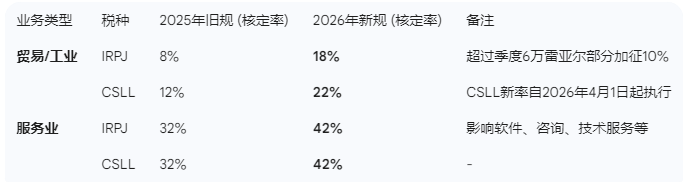

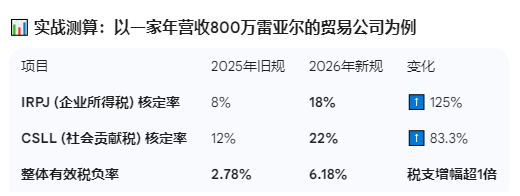

过去习惯于运用推算利润法(Lucro Presumido)的中型跨境企业,今年遭遇到最为直接的利润压缩情况。核定利润率全方位整体性地上调了10个百分点,这表明即便企业实际所获利润并未发生改变,税务局也会默认企业赚取的利润更多。以服务类企业层面来说,核定利润率从32%直接急剧跳跃跃迁至42%,税负基数突然间陡然急剧地扩大。年收入门槛被锁定限定在500万雷亚尔,然而在执行过程当中是按照季度进行考核的,每一个季度125万雷亚尔是一项硬性的指标。倘若在某一个季度里,收入超出了标准,然而到了全年结束的时候,最终并没有达到标准,如此情形之下,企业依然能够去申请税收抵免,而这是需要财务团队在次年进行申报的时候,主动去操作的,税务局是不会自动把钱退回来的。

股息预提税重新开征

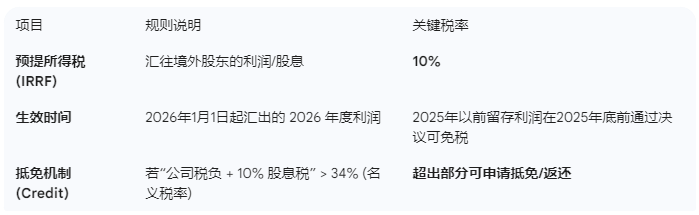

跨境利润汇出的途径里,一道消失差不多30年的关卡再度竖立起来。自2026年起,巴西公司给境外母公司支付利润或者股息的时候,必须代扣代缴10%的预提所得税。这表明过去那种利润全部汇回、不在巴西留存税负成本的操作方式彻底结束。中国企业在巴西的子公司或者控股公司,今年开始每笔利润汇回之前都要先扣除这一层税。这笔钱由巴西支付方直接扣缴,无法借助转让定价或者内部协议规避。长期以来,中资母公司依赖巴西市场进行输血,对于这样的中资母公司而言,现金流预测模型需要将10%的扣减率作为固定的参数,再次进行测算。

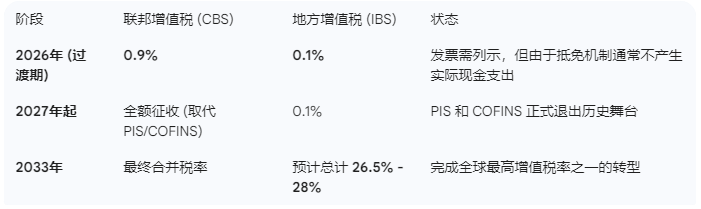

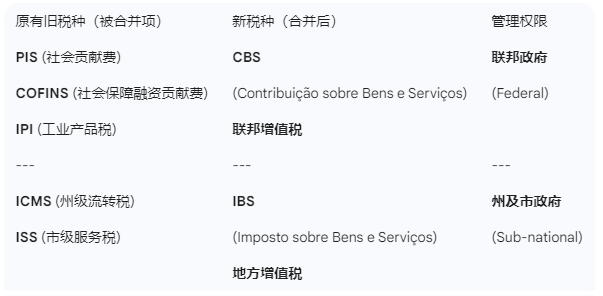

间接税五并二进入实战模拟

巴西税务里,最让人头疼的那五大税种,在今年开启了整合进程,PIS、COFINS、IPI、ICMS、ISS这五种流转税,正朝着CBS和IBS双重增值税模式过渡,2026年全年被设定成了“模拟运行期”,核心动作仅有一个,企业在电子发票上必须同时列示出新旧税种的税额,不过只是标注,并不实际缴纳,这看上去只是系统字段的调整,实际上却是巴西税务局针对全国企业财务合规能力的一次普查。税额能不能由发票系统自动拆分,申报数据与发票标注的匹配情况,直接决定企业在2027年正式并轨后审计风险的等级。模拟期暴露出来的逻辑混乱,会被RFB记录下来,成为明年重点稽查的对象。

境外供应商连带责任明确

今年起,在数字服务与无形资产范畴内的中资企业,不能再凭借“境外主体”身份置身于外了。新规清晰表明,针对向巴西境内给予这类服务的境外供应商而言,要是没有依照规定缴纳税款,那么巴西境内的接收方,也就是你的客户,就得承担连带责任。这就意味着,巴西采购方会促使中国服务商给出合规的税务凭证,不然他们宁可更换供应商。做SaaS服务的中资企业,做软件授权的中资企业,做线上课程的中资企业,做技术咨询的中资企业,今年都得重新去设计合同条款,还得重新设计报价结构,要清楚地把税务合规成本明确前置,不然交易很可能就直接卡在对方的合规审核环节了。

2026年必须规避的两个实操陷阱

第一个陷阱聚焦于 CSLL 的缴纳节奏方面,众多会计自 1 月起便依据 22%的税率来征收社会贡献税,然而 RFB 第 2306 号规范指令第 14 条明确规定,税率上调的执行时间为 4 月 1 日,前三个月的税率保持原有标准,如此时间差属于企业应得的现金流,并非会计能够自由裁量的范畴。第二个陷阱存在于模拟 VAT 的认知误区之中,2026 年 CBS 和 IBS 确实不存在实际税金,但 RFB 借助这一整年的数据来开展大数据画像。发票标注准确与否,模拟税额计算逻辑统一与否,申报信息跟发票数据匹配与否,方方面面的不起眼内容都会被记录下来。要是模拟期间呈现出杂乱无章的状况,在2027年正式开始征收的时候,企业会径直进入重点审计的名单范围里头,当那个时候去翻查过去的账目查的可是一整年的数据,补缴的压力以及滞纳金将会远远超出预先的估计。

你当下能够确切讲出你于巴西的公司所采用的是推算利润法还是实际利润法呢?要是针对这个问题迟疑超出三秒,你的利润或许已然被税改预先锁定了。